今回の記事は2024年1月1日に新しくなった相続時精算課税制度と暦年贈与の違いについて、まとめてみたいと思います。

改正前の相続時精算課税制度とは?

改正前の相続時精算課税制度は、生前贈与する時は2500万円まで非課税でしたが、贈与した人が亡くなった時(=相続が発生した時)に、その贈与した財産を相続財産に足し戻す必要がありました。従って、改正前の相続時精算課税制度は税金の支払いを将来に先延ばししただけで、節税につながりませんでした。従って、利用者も非常に少ない状況だったようです。

改正後の相続時精算課税制度とは?

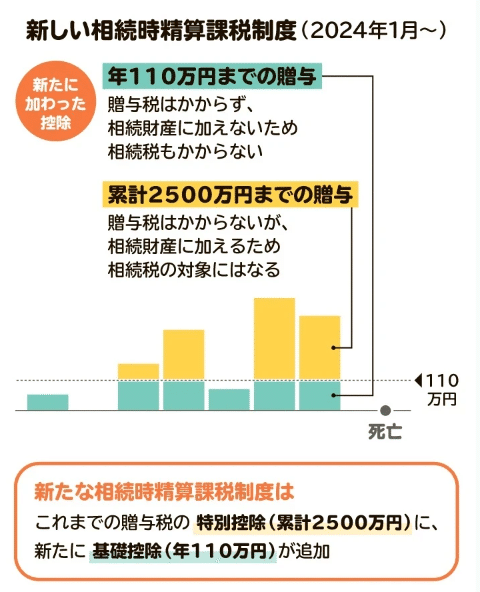

これまで非常に使いづらく、利用者も少なかった相続時精算課税制度ですが、2024年1月1日に法改正がありました。特別控除の2500万円とは別に、年110万円までの基礎控除が認められ、年110万円までの贈与なら贈与税がかからず、相続税への足し戻しも申告も不要になりました。

そもそも2024年1月1日の税制改正とは?

2024年1月1日より開始された税制改正では暦年贈与(生前贈与)の足し戻し期間が従来の3年間から7年間に延長されました。その一方で相続時精算課税制度は減税、改善されたと覚えておくとよいと思います。

〇相続時精算課税制度⇒減税、改善。年110万円までの基礎控除

×暦年贈与⇒増税、改悪。生前贈与加算期間「3年→7年」へ変更

対象者は?(贈与者と受贈者)

■相続時精算課税制度

・60歳以上の父母や祖父母(贈与者)から18歳以上の相続人や孫(受贈者)に対して財産を贈与した場合

■暦年贈与

・誰でもよい。年齢など制限なし。

非課税枠は?

■相続時精算課税制度

・基礎控除年間110万円、相続開始するまで特別控除2500万円

■暦年贈与

・基礎控除年間110万円

非課税枠を超えた場合に課税される額は?

■相続時精算課税制度

・一律20%(2500万円を超えた金額に対して)

■暦年贈与

・10~50%(基礎控除110万円を超えた金額に対して)

必要な続きは?

■相続時精算課税制度

・初年度は相続時精算課税選択届出書と戸籍関係の書類を確定申告時に税務署に提出(次年度以降は110万円を超えなければ申告不要)

■暦年贈与

・110万円を超えなければ申告不要

贈与者が亡くなった場合(相続開始した場合)の相続税は?

■相続時精算課税制度

・贈与財産はすべて贈与時の価格(×相続時の価格ではないことに注意)で相続財産に足し戻しする(ただし、毎年の基礎控除の年110万円は足し戻ししない)

・年110万円以下の贈与は期間関係なく生前贈与加算の対象にならない

■暦年贈与

・相続開始前7年までに受けた贈与財産は親等の相続財産に足し戻し(ただし3年よりも前の4年間については合計100万円まで加算されない)

相続時精算課税制度のメリット(2024.1.1以降)

【メリット1】

・相続時精算課税制度において年110万円以下の贈与は期間関係なく生前贈与加算の対象にならない。

⇒暦年贈与のように相続財産への足し戻しにならない

【メリット2】

・アパート等収益物件がある場合、家賃収入の分だけ相続税の節税ができる。

⇒生前に親から子や孫へアパートを贈与すれば、アパートの家賃収入が子や孫の収入となり、親の相続財産を抑えることができる。(家賃収入が親の収入になるとその分、相続財産が増えて、相続税が増えてしまう)

【メリット3】

・贈与時の価格で相続財産に加算することができるので、将来値上がりの期待できる財産、または一時的な暴落した株式などを贈与することで相続税を抑えることができる

相続時精算課税制度のデメリット(注意点)

【デメリット1】

・相続時精算課税制度を選択すると暦年課税制度には戻れません。

⇒自分にとってどちらがメリットがあるのか十分に検討する必要があります。

【デメリット2】

・年110万円を超えたら贈与税申告が必要になります。

⇒110万円を超える場合は贈与税申告が必要になり、超えた部分に対しては必ず相続財産に足し戻し(加算)する必要があります。

【デメリット3】

・小規模宅地等の特例※が使えなくなります。

⇒土地などを贈与した場合、小規模宅地等の特例を使うことができません。

※小規模宅地等の特例:自宅の敷地など一定要件を満たす土地であれば、小規模宅地等の特例の適用を受けることで、限度面積330㎡まで土地の評価額を最大80%減額できる制度。

相続時精算課税制度と暦年贈与のどちらを使うべきか?

人によって事情や状況も違うため、一概にどちらが良いかいうことは難しいですが、一般的には以下の通りです。

■60歳未満の人⇒暦年贈与

暦年贈与の一択(そもそも相続時精算課税制度は60歳以上しか選択できません)

■60歳以上70歳未満の人⇒暦年贈与

日本人の平均寿命は男性81歳、女性89歳です。まだまだ元気ですので、死亡(相続開始)する前の7年を経過した贈与は生前贈与の足し戻しされませんので(加算対象外)ですので、相続税をその分、抑えることができます。

■孫へ贈与する人⇒暦年贈与

相続人ではない孫は相続開始前7年以内の贈与でも生前贈与の足し戻し対象外(3年以内が対象)になりますので、相続税を軽減することができます。

■75歳以上の人⇒相続時精算課税制度

相続時精算課税制度における基礎控除内である年110万円であれば、生前贈与の足し戻しされませんので(加算対象外)ですので、相続税を軽減することができます。また、子に対しては7年の生前贈与の足し戻しがありますが、孫に対しては3年となりますので、子には相続時精算課税制度で、孫には暦年贈与で贈与するハイブリッドな方法もあります。

■余命わずかな高齢者⇒相続時精算課税制度

いつ亡くなってもおかしくないため、相続時精算課税制度における基礎控除内である年110万円であれば、生前贈与の足し戻しされませんので(加算対象外)ですので、相続税を軽減することができます。こちらも子には相続時精算課税制度で、孫には暦年贈与で贈与するハイブリッドな方法もあります。

しっかりと勉強して節税したいですね。

最後までお読みいただき、ありがとうございました!